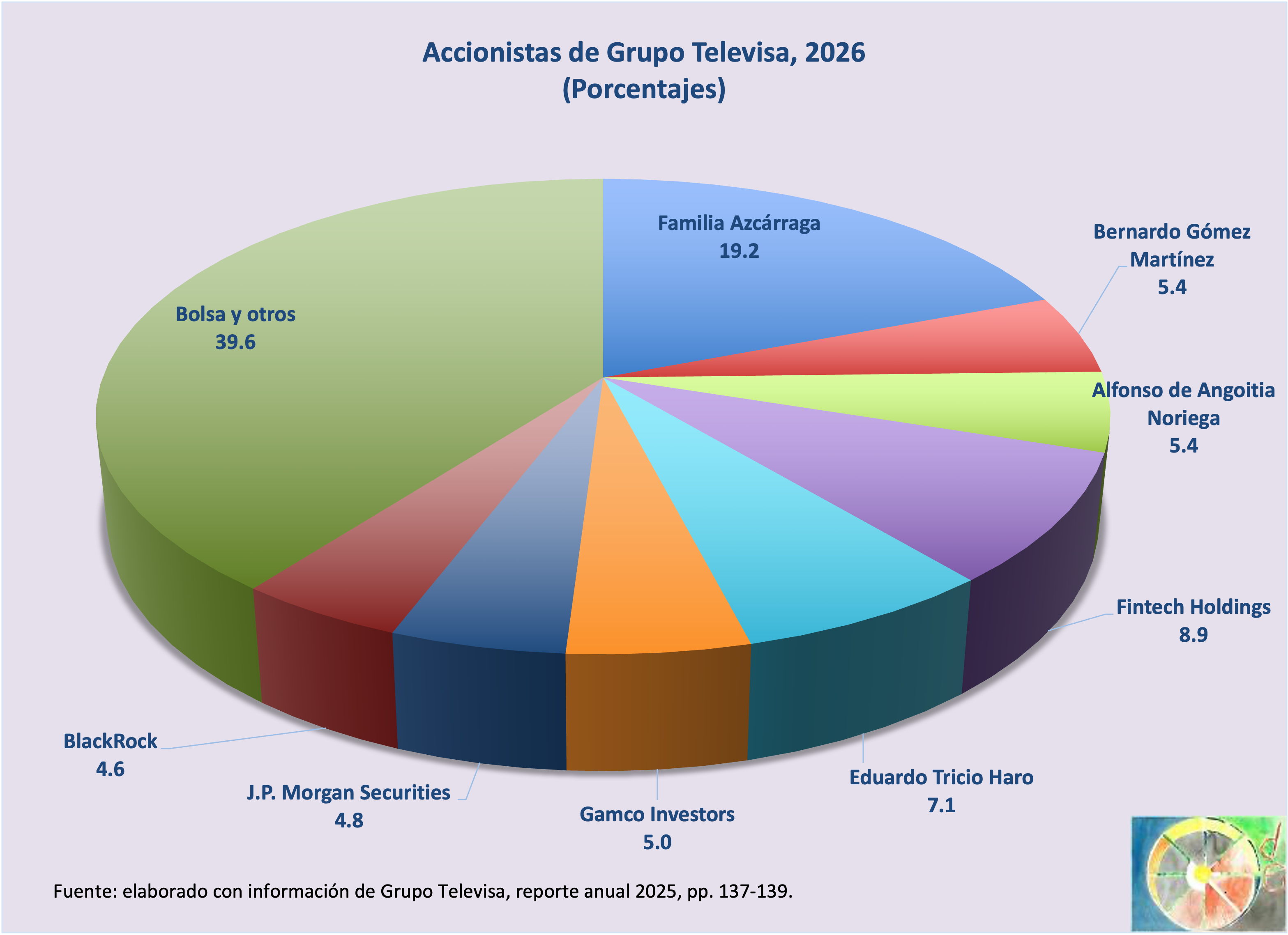

De entrada baste con mencionar que, con respecto a los principales accionistas de la firma que tenía presencia en 2025, resalta la salida de la inversión de la gestora estadounidense de inversiones Dodge & Cox y, por otra parte, una reducción de la participación de las acciones en la bolsa y en manos de otros accionistas: cayó del 59.9% al 39.6 por ciento.

Esta última reducción es consecuencia de la aparición de nuevos actores en la constelación de fuerzas que controlan al consorcio mexicano. Destaca sin duda la irrupción de Bernardo Gómez y de Alfonso de Angoitia que han acompañado a Azcárraga durante su trayectoria como presidente de Grupo Televisa. Azcárraga mantiene la licencia como presidente de Grupo Televisa desde octubre de 2024 hasta que se resuelva una investigación que se desahoga en Estados Unidos en relación a supuestos sobornos a la FIFA.

Precisamente, Gómez y de Angoitia entraron al relevo como copresidentes de la corporación. Es necesario señalar que además de importantes posiciones ejecutivas han sumado a su patrimonio el 5.4% –cada uno– de las acciones de Televisa. Por su parte, en medio de la reorganización, Azcárraga adquirió más acciones y ahora reporta el control de 19.2% de los títulos totales de la firma, contra 15.6% del año pasado. Además, Azcárraga posee el 48.7% de las acciones serie A –ninguna otra persona lo supera– lo que le permite elegir a 11 de los 20 miembros del consejo de administración de Televisa.

Pero el consorcio enfrentará un nuevo reto en su tránsito a convertirse en una empresa de telecomunicaciones y para ello ha sumado nuevos aliados. Destaca la inversión de Eduardo Tricio Haro, que controla Grupo Lala –también ha jugado un papel relevante en Aeroméxico– y del especialista en administración de inversiones, David Martínez, a través de Fintech Holdings.

Por último destacan tres grupos económicos con origen en Estados Unidos: el banco de inversiones J.P. Morgan Securities y la administradora de inversiones Gamco Investors. Estas inversiones son relativamente volátiles pues, después de alcanzar su objetivo de rendimientos, suelen migrar hacia otras empresas. No ha sido el caso, empero, de BlackRock, la gestora de inversiones más importante del mundo, que lleva ya varios años acompañando a Azcárraga al frente de Televisa.

Este es el nuevo cuadro de la fuerza que comandará a Grupo Televisa en su búsqueda por convertirse –en lo inmediato– en el segundo consorcio de telecomunicaciones más importante de México.

Si utilizas este material por favor citar como: Vidal Bonifaz, Francisco. «Accionistas de Televisa, 2026» [en línea]. En: La Rueda de la Fortuna. 1 de mayo de 2026. Bitácora en el servidor . [Consulta: introduce la fecha de consulta].

* Al 31 de marzo de 2025. Fuente: elaborado con información de Grupo Televisa. (2925). Informe anual 2024, pp. 151-152.

•

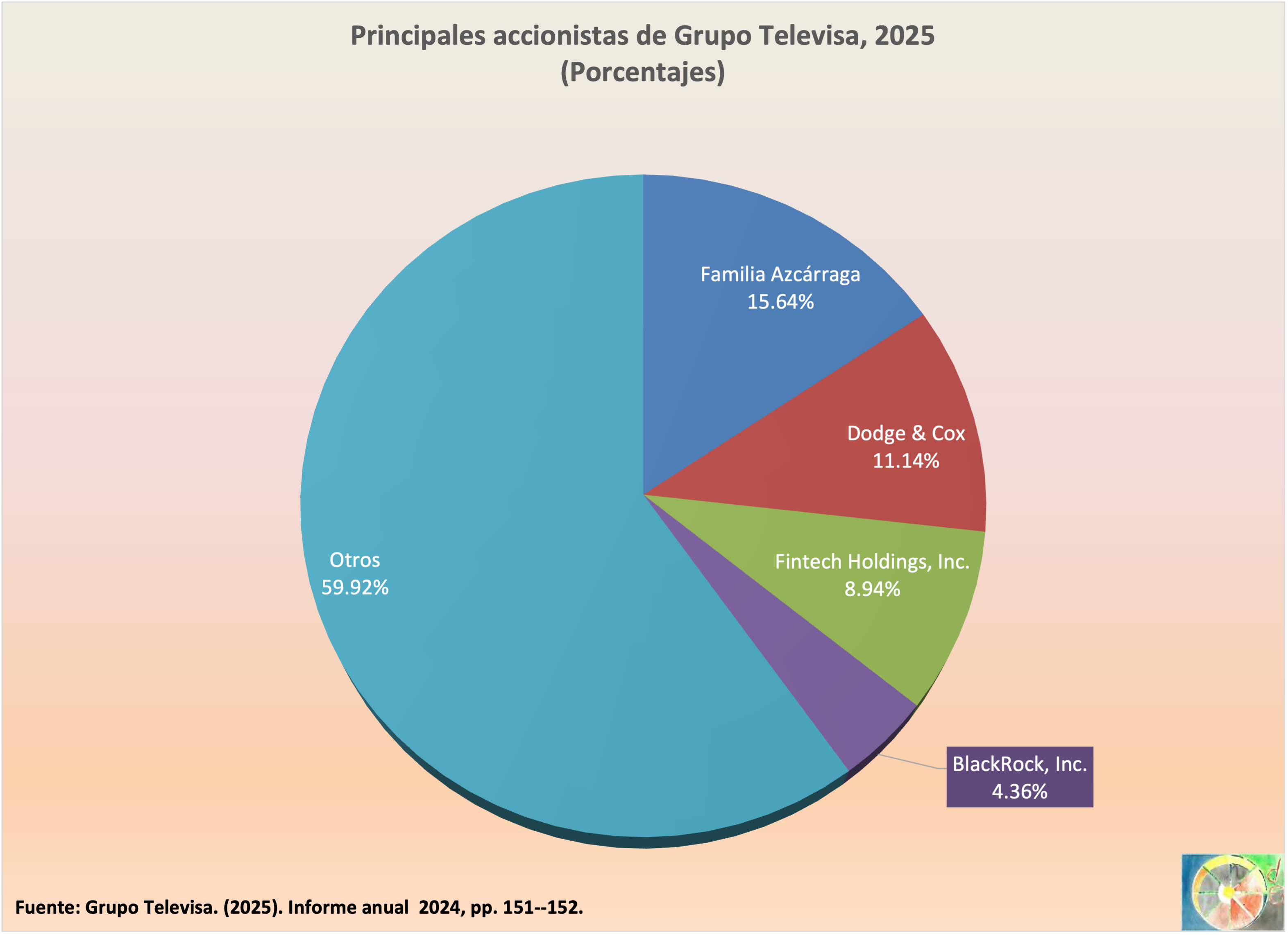

Grupo Televisa terminó su conversión, en 2025, en un grupo de telecomunicaciones (Sky, Izzy y Bestel) después de desprenderse de la operación directa de los negocios de televisión abierta, de canales de televisión de paga, apuestas y espectáculos. La nueva configuración del grupo provocó ajustes en las alianzas que tiene la Familia Azcárraga –controladora– con otros inversionistas, entre las que destaca el ingreso de Fintech Holdings, encabezada por el inversionista mexicano David Martínez, que invirtió 104 millones de dólares de acuerdo con cálculos de El Financiero.

Si utilizas este material por favor citar como: Vidal Bonifaz, Francisco. «Accionistas de Televisa, 2025» [en línea]. En: La Rueda de la Fortuna. 8 de octubre de 2025. Bitácora en el servidor . [Consulta: introduce la fecha de consulta].

Al finalizar el año las empresas de medios que cotizan sus valores en la bolsa local se enfrentan a un balance mediocre de su desempeño durante 2023.

El principal indicador de su actividad, las ventas acumuladas en los primeros nueve meses del año, da cuenta de retrocesos en casi todos los casos, con la excepción de dos empresas de televisión de paga: Total Play y Megacable.

Los peores resultados se presentaron en el caso de Grupo Radio Centro, Empresas Cablevisión, Grupo Televisa y las operaciones de TelevisaUnivision en México. La conjunción de fenómenos monetario financieros, como un tipo peso fuerte –que aminora sus ingreso en divisas valuados en pesos–, la inflación y las altas tasas de interés, junto con la caída de la demanda publicitaria y de suscriptores explican estos resultados.

El caso de Grupo Radio Centro es especialmente grave debido a que arrastra varios trimestres con caídas de sus ingresos o la presencia de pérdidas. Por su parte, Televisión Azteca también enfrenta una situación difícil, al grado que prácticamente ha dejado de hacer frente a su deuda, se ha suspendido la cotización de sus acciones y a lo largo del año no emitió ningún reporte financiero para sus accionistas.

Como ha sido reiterado en los últimos trimestres, los ingresos de Total Play y Megacable crecieron, pero ambas compañías no están exentas de vicisitudes. En el caso de la primera, se enfrenta a problemas de liquidez y una importante dependencia del financiamiento externo y para la segunda existe un deterioro en sus resultados operativos –debido a los gastos asociados a la expansión de su cobertura– y un incremento de sus costos financieros. En las últimas semanas, algunos participantes en el mercado financiero han señalado que es posible que se reviva la posibilidad de una fusión entre Grupo Televisa y Grupo Megacable para crear la más grande unidad de televisión de paga en el país.

En fin, ni las empresas de telecomunicaciones se libran de resultados mediocres, los que son parcialmente consecuencia de la caída de sus ingresos, como en el caso de las operaciones en el país de América Móvil y Telefónica, tendencia a la que se suman las ventas de Axtel.

¿Puede cambiar la situación en el corto plazo? Difícilmente, es muy probable que el mediocre desempeño de los medios de comunicación mexicanos que cotizan valores en la bolsa se extienda a lo largo de 2024.

•

Ventas agregadas (millones de pesos)

Concepto

22-T3 1/

23-T3 2/

23-T3 3/

Variación nominal

Variación real 3/

América Móvil

641,666

615,300

580,949

-4.1%

-9.5%

– En México

251,887

266,441

251,566

5.8%

-0.1%

TelevisaUnivision 4/

66,029

63,517

59,971

-3.8%

-9.2%

– En México

20,834

21,916

20,692

5.2%

-0.7%

Grupo Televisa

56,394

55,356

52,265

-1.8%

-7.3%

Total Play

26,616

29,830

28,165

12.1%

5.8%

Megacable Holdings

19,980

22,017

20,787

10.2%

4.0%

Empresas Cablevisión

11,927

11,260

10,632

-5.6%

-10.9%

Televisión Azteca

s.e. 4/

s.e. 4/

s.e. 4/

s.e. 4/

s.e. 4/

Grupo Radio Centro

544

455

429

-16.4%

-21-0%

Corporación Tapatía de Televisión

2

0

0

-100.0%

-100.0%

Partidas informativas

Teléfonos de México

71,695

75,907

71,669

5.9%

0.0%

AT&T México

46,265

50,547

47,725

9.3%

3.2%

Telefónica México

18,124

18,311

17,289

1.0%

-4.6%

Telesites

7,994

8,782

8,292

9.9%

3.7%

Axtel

7,827

8,158

7,703

4.2%

-1.6%

Lasites 5/

6,451

9,989

9,432

54.8%

46.2%

Fuente: elaboración propia con datos de las empresas, Bolsa Mexicana de Valores e INEGI. 1/ Los datos corresponden a los del reporte presentado en el tercer trimestre de 2022. 2/ Los datos corresponden a los del reporte presentado en el tercer trimestre de 2023. 3/ En precios reales, se utilizó el índice nacional de precios al consumidor. 4/ Situación especial: cotización e informes financieros suspendidos. 5/ La compañía comenzó a operar en el tercer trimestre de 2022. n.r. Cálculo no representativo. n.d. No hay dato.

El retraso en la divulgación del reporte financiero de TV Azteca trajo como consecuencia una demora en la evaluación del comportamiento económico de los medios y las empresas de telecomunicaciones en 2022.

TV Azteca había notificado que entregaría con retraso su reporte, pero antes de que lo diera a conocer, un grupo de sus acreedores estadounidenses pidieron que declarara su quiebra involuntaria en virtud de que no ha liquidado los respectivos intereses de un bono por 400 millones de dólares.

Esta situación requiere un examen aparte, pero el resultado anual de la empresa arroja un avance en sus ventas, un deterioro en su resultado de operación, pero en cambio una mejoría en sus cuentas financieras y un incremento de sus utilidades.

Por su parte Total Play, Megacable y Grupo Radio Centro también exhibieron un incremento en sus ingresos. En sentido contrario, Empresas Cablevisión y Corporación Tapatía de Televisión reportan una caída en la facturación.

En el caso especial de Grupo Televisa, la separación de su unidad de televisión abierta –que ahora se contabiliza en TelevisaUnivision— trae como consecuencia una reducción en sus ingresos, si se comparan con los de 2021.

Las ventas de las empresas de telecomunicaciones no exhiben una tendencia dominante, pues mientras que América Móvil –incluido Telmex—, Telefónica y Axtel reportan una menor facturación, AT&T y Telsites informan de aumento en sus ingresos.

En fin, en medio de augurios pesimistas sobre el futuro inmediato de la economía mundial, de una inflación moderada, de reestructuraciones corporativas y de algunos signos de deterioro financiero, no existe una tendencia clara hacia una recuperación y, mucho menos, hacia un sólido crecimiento en los ingresos de las empresas de medios que reportan sus resultados financieros a la bolsa de valores.

•

Ventas agregadas (millones de pesos)

Concepto

21-4 1/

22-4 2/

22-4 3/

Variación nominal

Variación real 3/

América Móvil

855,535

844,501

782,697

1.3%

-8.5%

– En México

345,688

345,884

320,571

0.1%

-7.3%

TelevisaUnivision 4/

….

94,802

87,864

n.r.

n.r.

– En México

….

30,549

28,313

n.r.

n.r.

Grupo Televisa

103,522

75,527

69,999

-27.0%

-32.4%

Total Play

28,089

36,352

33,692

29.4%

19.9%

Megacable Holdings

24,634

27,156

25,168

10.2%

2.2%

Empresas Cablevisión

16,849

16,129

14,948

-4.3%

-11.3%

Televisión Azteca

12,876

15,099

13,994

17.3%

8.7%

Grupo Radio Centro

699

771

714

10.2%

2.1%

Corporación Tapatía de Televisión

2

2

2

-25.0%

-35.0%

Partidas informativas

Teléfonos de México

103,635

99,702

92,406

-3.8%

-10.8%

AT&T México

55,715

63,259

58,629

13.5%

5.2%

Telefónica México

24,240

24,729

22,919

2.0%

-5.4%

Telesites

8,857

10,867

10,072

22.7%

13.7%

Axtel

11,389

10,480

9,713

-8.0

-14.7%

Lasites 4/

9,141

8,472

n.r.

n.r

Maxcom Telecomunicaciones 5/

755

n.d.

n.d.

n.r.

n.r

Fuente: elaboración propia con datos de las empresas, Bolsa Mexicana de Valores e INEGI. 1/ Los datos corresponden a los del reporte presentado en el cuarto trimestre de 2021. 2/ Los datos corresponden a los del reporte presentado en el cuarto trimestre de 2022. 3/ En precios reales, se utilizó el índice nacional de precios al consumidor. 4/ La compañía comenzó a operar en 2022. 5/ La compañía salió de la bolsa en 2022. n.r. Cálculo no representativo. n.d. No hay dato.

La desigualdad es el signo dominante en el comportamiento de las empresas de medios que reportan sus resultados a las bolsas de valores.

Al mismo tiempo, el primer trimestre será recordado como el del inicio de la transición una vez que Televisa se ha dividido en dos compañías: Grupo Televisa, que es una empresa de telecomunicaciones y entretenimiento y Televisa Univision, conglomerado multimedia dominado por la televisión abierta.

Es por esta razón que los resultados de Grupo Televisa reportan una importante caída, en comparación con los que tuvo el año pasado, debido a que los actuales ya no incluyen a la televisión abierta. Televisión Azteca registró un avance en sus ingresos y Corporación Tapatía de Televisión volvió a reportar ingresos después de que firmaron un acuerdo de afiliación a La Octava Televisión de Grupo Radio Centro. Este último consorcio reporta un importante avance en sus ingresos aunque sigue operando sin obtener utilidades lo que ha provocado un nuevo ajuste en su proyecto de televisión (La Octava).

Las empresas de televisión de paga se mantienen como las más dinámicas, pese a que se redujeron los ingresos de Cablevisión, pues los de Megacable y Total Play volvieron a reportar un nuevo avance. Esta última compañía, que pertenece al Grupo Salinas, mantiene su acelerado crecimiento.

Las compañías de telecomunicaciones enfrentaron un trimestre complicado al grado que, en términos reales, se reportaron caídas en los ingresos reales de Telmex y Telefónica (Movistar) y Axtel –esta última sigue en proceso de venta– y los de AT&T un pequeño avance. En el caso de América Móvil –la matriz de Telmex– la venta de sus negocio en Estados Unidos repercutió en una caída de sus ingresos.

El aumento de la inflación, es el problema general para las empresas de medios y telecomunicaciones y esta será una variante clave para el futuro inmediato de sus operaciones.

•

Ventas agregadas (millones de pesos)

Concepto

21-I 1/

22-I 2/

22-I 3/

Variación nominal

Variación real 3/

América Móvil

248,186

211,225

196,912

-14.9%

-20.7%

– En México

81,750

80,706

75,237

-1.3%

-8.2%

TelevisaUnivision4/

——

20,445

19,059

——

——

– En México

——

5,920

5,519

——

——

Grupo Televisa

23,829

18,609

17,348

-21.9%

-27.2%

Total Play

6,356

8,416

7,845

32.4%

23.4%

Megacable Holdings

5,952

6,562

6,118

10.3%

2.8%

Empresas Cablevisión

4,139

3,895

3,631

-5.9%

-12.3%

Televisión Azteca

2,669

2,915

2,717

9.2%

1.8%

Grupo Radio Centro

110

148

138

34.2%

25.1%

Corporación Tapatía de Televisión

0

1

1

n.r.

n.r.

Partidas informativas

Teléfonos de México

24,920

23,655

22,052

-5.1%

-11.5%

AT&T México

12,847

14,144

13,186

10.1%

2.6%

Telefónica México

5,856

5,886

5,487

0.5%

-6.3%

Axtel

2,835

2,547

2,374

-10.2%

-16.2%

Telesites

2,258

2,566

2,392

13.6%

5.9%

Maxcom Telecomunicaciones

193

n.d.

Fuente: elaboración propia con datos de las empresas, Bolsa Mexicana de Valores e INEGI. 1/ Los datos corresponden a los del reporte presentado en el primer trimestre de 2021. 2/ Los datos corresponden a los del reporte presentado en el primer trimestre de 2022. 3/ En precios reales, se utilizó el índice nacional de precios al consumidor. 4/ La compañía comenzó a operar en el primer trimestre de 2022. n.r. Cálculo no representativo. n.d. No hay dato.

Nota: se corrigieron los datos de Corporación Tapatía de Televisión (1/08/2022).

El balance financiero de 2021 es de un modesto avance para las empresas de medios de comunicación que participan en la bolsa de valores como consecuencia, esencialmente, de una inflación creciente. Las compañías que centran su operación en la televisión de paga se enfrentan a una desaceleración en sus ingresos, lo que se reflejó –por ejemplo– en que la facturación de Cablevisión se redujera 1.0% en términos reales. La recuperación de los ingresos internos para las empresas que centran su operación en la televisión abierta se vieron mermados por la inflación. No obstante TV Azteca fue capaz de reportar un alza importante en su facturación. No es el caso de Televisa, que aunado al daño del incremento de los precios, reportó una caída de sus ventas en el exterior valuadas en pesos reales. Resalta el caso de Grupo Radio Centro, uno de los principales consorcios radiofónicos de la capital del país, que si bien logró una recuperación de sus ingresos reales (3.9%), reportó una pérdida significativa asociada esencialmente con registros contables como consecuencia de la venta de algunas estaciones, aunque como aclaró la empresa, «la aplicación a resultados de este intangible no genera salida de efectivo». En el caso de las empresas de telecomunicaciones, salvo Telmex, se reportó una caída en su facturación, lo que significa una reducción de sus ingresos por segundo año consecutivo. Si bien los efectos más dañinos de la pandemia de la COVID-19 parecen estar superados, lo cierto es que ahora, la operación de las empresas de medios y de telecomunicaciones se enfrentan a los desajustes provocados por el repunte inflacionario, a lo que habría que añadir los temores de una menor crecimiento económico internacional derivado de los conflictos políticos internacionales que terminarían afectando a México y que, por lo pronto, afectarán el futuro inmediato de estas compañías.

•

Ventas agregadas (millones de pesos)

Concepto

20-IV 1/

21-IV2/

21-IV 3/

Variación nominal

Variación real 3/

América Móvil

1,016,887

855,535

799,636

-15.9%

-21.4%

– En México

323,831

345,688

323,102

6.7%

-0.2%

Grupo Televisa

97,362

103,522

96,758

6.3%

-0.6%

Total Play

19,557

28,089

26,254

43.6%

34.2%

Megacable Holdings

22,383

24,634

23,025

10.1%

2.9%

Empresas Cablevisión

15,907

16,849

15,748

5.9%

-1.0%

Televisión Azteca

10,725

12,876

12,035

20.1%

12.2%

Grupo Radio Centro

629

699

654

11.2%

3.9%

Corporación Tapatía de Televisión

0

2

2

n.r.

n.r.

Partidas informativas

Teléfonos de México

90,766

103,635

96,864

14.2%

6.7%

AT&T México

55,044

55,726

52,085

1.2%

-5.4%

Telefónica México

25,164

24,217

22,635

-3.8%

-10.1%

Axtel

12,356

11,389

10,645

-7.8%

-13.8%

Telesites

8,506

8,857

8,278

4.1%

-2.7%

Maxcom Telecomunicaciones*

Fuente: elaboración propia con datos de las empresas, Bolsa Mexicana de Valores e INEGI. 1/ Los datos corresponden a los del reporte de diciembre de 2020. 2/ Los datos corresponden a los del reporte de diciembre de 2021. 3/ En precios reales, se utilizó el índice nacional de precios al consumidor. n.r. Cálculo no representativo. *En noviembre de 2021 la empresa estadounidense Transtelco Holdings (ahora llamada Flo Networks) adquirió, en oferta pública, el 96% del capital de Maxcom Telecomunicaciones.

La marcha de las empresas de medios que reportan sus resultados financieros se caracteriza por la desigualdad al término del periodo enero-septiembre del año en curso.

De un lado, las ventas de las empresas de televisión de paga reportan un desempeño positivo, incluso sobresaliente, como es el caso de Total Play, que crecen aceleradamente.

En cambio, los ingresos de las firmas tradicionales, con mayor peso de las actividades de radio y televisión abiertas, muestran una recuperación a paso más lento.

En el caso de las empresas de telecomunicaciones, la recuperación es incluso más pausada y todavía exhiben resultados negativos en el comportamiento de sus ventas.

¿Se estará registrando algún cambio de tendencia durante el último trimestre del año? Difícilmente.

•

Ventas agregadas (millones de pesos)

Concepto

20-III 1/

21-III 2/

21-III 3/

Variación nominal

Variación real 3/

América Móvil

761,857

754,068

712,733

-1.0%

-6.4%

– En México

239,106

251,827

238,023

5.3%

-0.5%

Grupo Televisa

69,579

74,710

70,615

7.4%

1.5%

Total Play

13,881

20,466

19,344

47.4%

39.4%

Megacable Holdings

16,602

18,161

17,165

9.4%

3.4%

Empresas Cablevisión

11,673

12,601

11,911

8.0%

2.0%

Televisión Azteca

6,813

9,232

8,726

35.5%

28.1%

Grupo Radio Centro

391

419

396

7.4%

1.5%

Corporación Tapatía de Televisión

0

1

1

—

—

Partidas informativas

Teléfonos de México

67,973

72,837

68,845

7.2%

1.3%

AT&T México

39,808

41,123

38,869

3.3%

-2.4%

Telefónica México

18,564

17,793

16,818

-4.2%

-9.4%

Axtel

9,279

8,577

8,107

-7.6%

-12.6%

Telesites

6,400

6,552

6,193

2.4%

-3.2%

Maxcom Telecomunicaciones

695

581

549

-16.4%

-20.9%

Fuente: elaboración propia con datos de las empresas e INEGI. 1/ Los datos corresponden a los del reporte presentado en septiembre de 2020. 2/ Los datos corresponden a los del reporte presentado en septiembre de 2021. 3/ En precios reales, se utilizó el índice nacional de precios al consumidor. n.r. Cálculo no representativo.

Al término del primer semestre los medios de comunicación y las telecomunicaciones viven una recuperación en su actividad económica, aunque está marcada por importantes desigualdades.

Los medios muestran todavía una caída de sus ingresos reales de 4.2% durante el primer semestre del año, comparado con el mismo periodo del año previo, pero esta caída es sustancialmente menor a la que enfrentó en el primer semestre de 2020: 29.4 por ciento. Los cierto es que, en comparación con otros sectores de la economía, la actividad mediática es la única que presentó –todavía—un comportamiento negativo el primer semestre del año.

Evolución de algunas actividades económicas* (variación anualizada a octubre de 2020)

Actividad

2020/2019

2021/2020

Industria

-13.8%

10.5%

Comercio al por mayor

-11.2%

12.7%

Comercio al por menor

-10.7%

9.3%

Servicios privados

-16.4%

5.1%

Telecomunicaciones

4.3%

-0.5%

Medios de comunicación

-29.4%

-4.2%

Fuente: elaborado con información de INEGI, Banco de Información Económica. Disponible en: https://www.inegi.org.mx/sistemas/bie/. *Para la industria se tomó como referencia la evolución del volumen físico y para las demás actividades, de los ingresos reales.

–

Al interior de la actividad de las telecomunicaciones y de los medios de información, existen importantes desigualdades entre sus diferentes componentes. Resaltan los resultados positivos en la radio, la producción de programas para televisión de paga, los contenidos de internet y las telecomunicaciones alámbricas, que reportan tasas de crecimiento.

En sentido inverso, la impresión de periódicos, la distribución de películas y las agencias de noticias, exhiben una caída en sus ingresos durante el primer semestre de 2021 que supera a la del año pasado. Las comunicaciones inalámbricas que crecieron durante los primeros seis meses de 2020 ahora, durante el primer semestre de 2021, reporta, una caída en sus ventas.

Todas las demás actividades tienen tasas negativas –siguen cayendo— pese a que estas son de menor dimensión de las que exhibieron el año pasado en el mismo lapso de comparación: el primer semestre. Lo que está a punto de entrar al terreno del crecimiento, si no se alteran las condiciones actuales, es la facturación de las estaciones de televisión y de la impresión de revistas.

Llama la atención la importante recuperación de la publicidad que parece no haber repercutido de la misma forma en el conjunto de los medios.

En el caso del empleo, la mayoría de las actividades mediáticas y de telecomunicaciones siguen expulsando mano de obra en prácticamente todos sus segmentos y con mayor violencia en el caso de la impresión de periódicos, distribución de películas, agencias de películas y telecomunicaciones inalámbricas.

Las únicas actividades con resultados positivos en la contratación de empleados son las estaciones de radio, la producción de contenidos en internet, las telecomunicaciones alámbricas y las agencias de publicidad.

¿Qué se puede esperar del resto del año? No parece haber condiciones para que las tendencias señaladas se alteren radicalmente. Algunas actividades regresarán a los terrenos positivos en el caso de la generación de ingresos, pero todo indica que en muchas actividades el empleo no entrará al terreno positivo.

Evolución de los ingresos reales y del personal ocupado en los medios de comunicación y en las telecomunicaciones(Variación porcentual)

Nota: se corrigieron los indicadores de la parte de ocupación de la segunda tabla, 20/09/2021.

•

Si utilizas este material por favor citar como: Vidal Bonifaz, Francisco. «Los medios de comunicación enfrentan una recuperación desigual de sus ingresos, pero los empleos no crecen» [en línea]. En: La Rueda de la Fortuna. 20 de septiembre de 2020. Bitácora <ruedadelafortuna.wordpress.com> en el servidor <www.wordpress.com>. [Consulta: introduce la fecha de consulta].

Con cierta desigualdad, pero el panorama de las empresas de medios durante el primer semestre del año da cuenta de un recuperación, al menos de los ingresos.

El caso más destacado es el de TV Azteca, puesto que sus ingresos derivados de la operación de la televisión nacional se elevaron 44% en términos reales y sus ventas totales en 23.5%. Le sigue su empresa hermana, Total Play, que ofrece servicios de accesos a televisión de paga, internet y telefonía, y que reporta un nuevo trimestre con alza en sus ventas.

El boom de las ventas de otras empresas de televisión de paga parece haber llegado a su final, pues en los casos de Cablevisión, Sky y Megacable, sus ingresos por suscripciones muestran una caída real.

Aunque las ventas internas de televisión abierta de Grupo Televisa se elevaron 22.8% en términos reales, sus ingresos totales apenas avanzaron 0.5%, en buena medida por el mediocre desempeño la televisión de paga. A un ritmo menor, los ingresos de Grupo Radio Centro también registraron un avance positivo.

Los servicios de telecomunicaciones que ofrecen las otrora compañías de televisión de paga –conexión a internet, telefonía fija y comunicaciones corporativas– les ha premiado con una elevación de sus ventas totales, en contraste, las empresas que centran su operación en las telecomunicaciones reportaron un trimestre más de reducción en sus ingresos reales, con la excepción de Telmex y de Telsites, esta última es la empresa de América Móvil especializada en administración de torres y sitios de transmisión.

En fin, la recuperación parece haber aparecido, aunque su ritmo se expresa con desigualdad entre las diversas empresas de medios y telecomunicaciones que divulgan sus resultados financieros.

•

Ventas agregadas (millones de pesos)

Concepto

20-II 1/

21-II 2/

21-II 3/

Variación nominal

Variación real 3/

América Móvil

501,685

500,693

472,565

-0.8%

-4.6%

– En México

155,849

167,357

157,955

7.4%

1.4%

Grupo Televisa

45,636

48,582

45,853

6.5%

0.5%

Total Play

8,877

13,195

12,454

48.6%

40.3%

Megacable Holdings

10,981

12,016

11,341

9.4%

3.3%

Empresas Cablevisión

7,662

8,439

7,965

10.1%

4.0%

Televisión Azteca

4,319

5,649

5,332

30.8%

23.5%

Grupo Radio Centro

256

282

266

10.0%

3.8%

Corporación Tapatía de Televisión

31

1

1

-96.8%

-97.0%

Partidas informativas

Teléfonos de México

45,499

49,162

46,401

8.2%

2.1%

AT&T México

25,607

26,624

25,128

4.0%

-1.9%

Telefónica México

12,375

12,284

11,594

-0.7%

-6.3%

Axtel

6,184

5,818

5,492

-5.9%

-11.2%

Telesites

4,057

4,338

4,095

6.9%

0.9%

Maxcom Telecomunicaciones

475

410

387

-13.8%

-18.7%

Fuente: elaboración propia con datos de las empresas, Bolsa Mexicana de Valores e INEGI. 1/ Los datos corresponden a los del reporte presentado en junio de 2020. 2/ Los datos corresponden a los del reporte presentado en junio de 2021. 3/ En precios reales, se utilizó el índice nacional de precios al consumidor. n.r. Cálculo no representativo.

Pese a que persisten los problemas, existen indicios de que están iniciando una discreta recuperación el sector de empresas de medios de comunicación que cotizan en la bolsa de valores.

Después de la difícil situación del año pasado aparecen los signos alentadores. En primer lugar, las empresas con mayor orientación a la televisión de paga, mantienen un importante dinamismo, resaltando el caso de Total Play.

Está tendencia ha permitido que, incluso en el caso de Televisa, reporte cierta mejoría en sus ventas, las que también se han beneficiado de un crecimiento de los ingresos de la televisión abierta. En este último caso se encuentra también Televisión Azteca que vive una reanimación de sus ingresos apoyados en las ventas de televisión abierta. La excepción, como ya es costumbre, es la radio, pues no logran recuperarse los ingresos de Grupo Radio Centro.

Sorprende que, en el primer trimestre, las empresas de telecomunicaciones exhiban una caída real en sus ingresos, aunque es posible esperar que si se acelera el ritmo de recuperación de la economía nacional, comiencen a exhibir mejores resultados en sus ingresos.

Todo indica que este año será de transición, toda vez que la peor crisis de los últimos tiempos está cediendo espacio para una recuperación que será, sin duda, titubeante y contradictoria. Esas mismas tendencias pueden imponerse en el comportamiento económico de las empresas de medios y telecomunicaciones durante 2021.

•

Ventas agregadas (millones de pesos)

Concepto

20-I 1/

21-I 2/

21-I 3/

Variación nominal

Variación real 3/

América Móvil

250,102

248,186

238,669

-0.8%

-4.6%

– En México

75,222

74,634

70,810

-2.1%

-5.9%

Grupo Televisa

23,229

23,829

22,915

2.6%

-1.3%

Total Play

4,402

6,356

6,112

44.4%

38.9%

Megacable Holdings

5,520

5,952

5,724

7.8%

3.7%

Empresas Cablevisión

3,637

4,139

3,981

13.8%

9.5%

Televisión Azteca

2,462

2,669

2,567

8.4%

4.3%

Grupo Radio Centro

167

110

106

-33.7%

-36.3%

Corporación Tapatía de Televisión

n.d.

n.d.

—–

—–

—–

Partidas informativas

Teléfonos de México

22,686

24,920

23,964

9.8%

5.6%

AT&T México

14,088

12,847

12,355

-8.8%

-12.3%

Telefónica México

6,407

5,862

5,637

-8.5%

-12.0%

Axtel

3,106

2,835

2,726

-8.7%

-12.2%

Telesites

2,026

2,258

2,172

11.4%

7.2%

Maxcom Telecomunicaciones

245

193

186

-21.2%

-24.2%

Fuente: elaboración propia con datos de las empresas, Bolsa Mexicana de Valores e INEGI. 1/ Los datos corresponden a los del reporte presentado en marzo de 2020. 2/ Los datos corresponden a los del reporte presentado en marzo de 2021. 3/ En precios reales, se utilizó el índice nacional de precios al consumidor. n.r. Cálculo no representativo.

Por

Por  Por

Por  Por

Por